示例程序

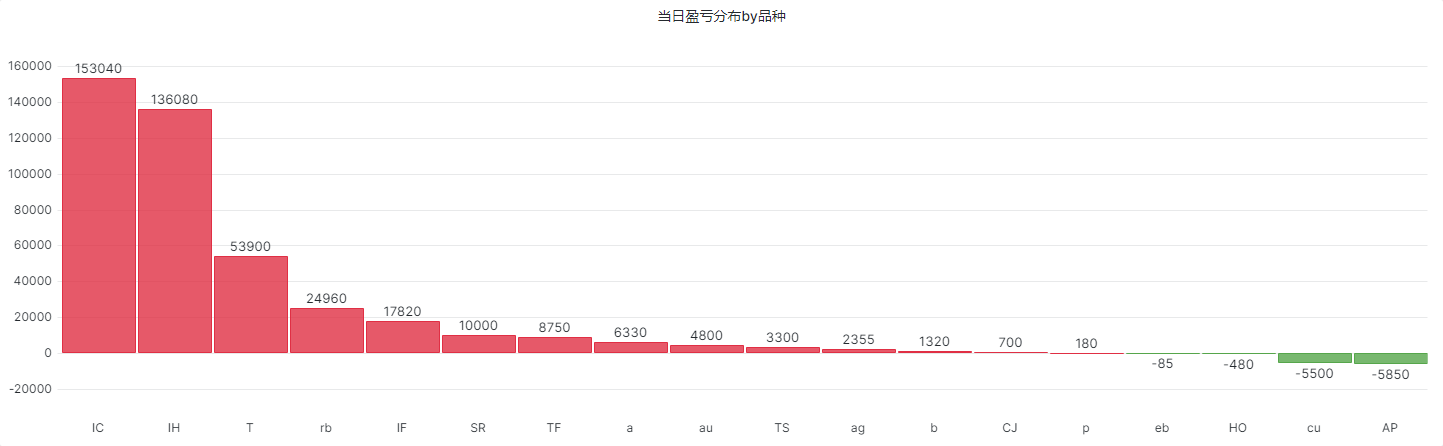

1 - 品种盈亏图

-- 选择品种ID和计算每个品种的总盈亏(总盈亏=平仓盈亏+持仓盈亏-手续费)

SELECT product_id, SUM(close_profit + position_profit - commission) as "总盈亏"

-- 从持仓表 PositionSnap 中获取数据

FROM PositionSnap

-- 筛选条件为秒级别的时间戳等于给定时间范围内的最大时间戳,并且投资者ID在指定的列表中

WHERE timestamp_seconds = (

SELECT max(timestamp_seconds)

FROM PositionSnap

WHERE timestamp_seconds >= $__from / 1000 and timestamp_seconds < $__to / 1000

)

AND investor_id IN (${investor:csv})

-- 按照品种ID进行分组

GROUP BY product_id

-- 只选取总盈亏不为0的品种

HAVING "总盈亏" != 0

-- 按照总盈亏降序排序

ORDER BY "总盈亏" DESC

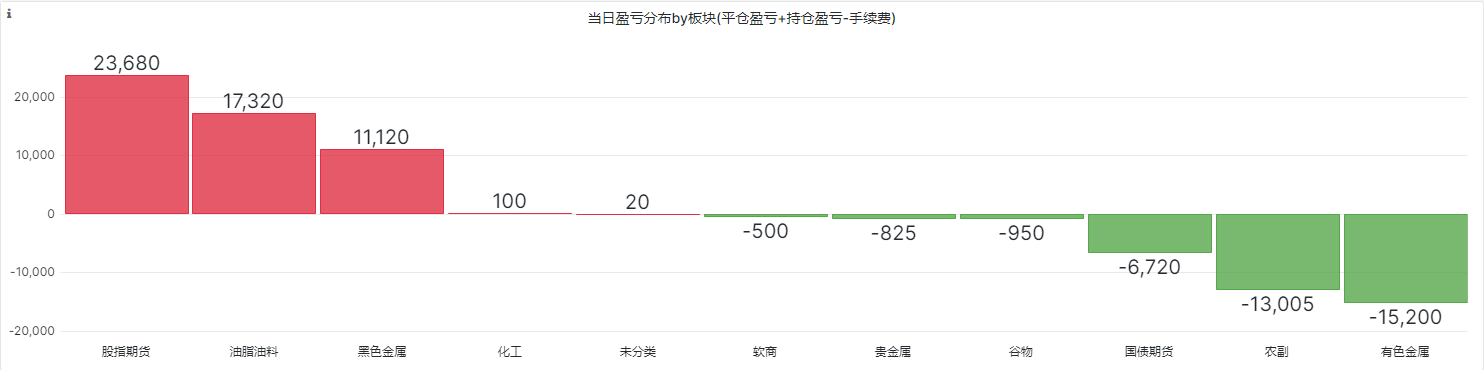

2 - 板块盈亏图

SELECT

COALESCE(json_extract(i.category_chinese, '$[0]'), '未分类') as category,

SUM(p.close_profit + p.position_profit - p.commission) as "总盈亏"

-- 从持仓表 PositionSnap 中获取数据

FROM

PositionSnap p

-- 连接 InstrumentSnap 表来获取板块中文名

JOIN

InstrumentSnap i ON p.product_id = i.product_id

-- 筛选条件为秒级别的时间戳等于给定时间范围内的最大时间戳,并且投资者ID在指定的列表中

WHERE

p.timestamp_seconds = (

SELECT max(timestamp_seconds)

FROM PositionSnap

WHERE timestamp_seconds >= $__from / 1000 and timestamp_seconds < $__to / 1000

)

AND p.investor_id IN (${investor:csv})

-- 按照 category_chinese 的第一个值进行分组,处理可能为空的情况

GROUP BY

COALESCE(json_extract(i.category_chinese, '$[0]'), '未分类')

-- 只选取总盈亏不为0的品种

HAVING

SUM(p.close_profit + p.position_profit - p.commission) != 0

-- 按照总盈亏降序排序

ORDER BY

SUM(p.close_profit + p.position_profit - p.commission) DESC

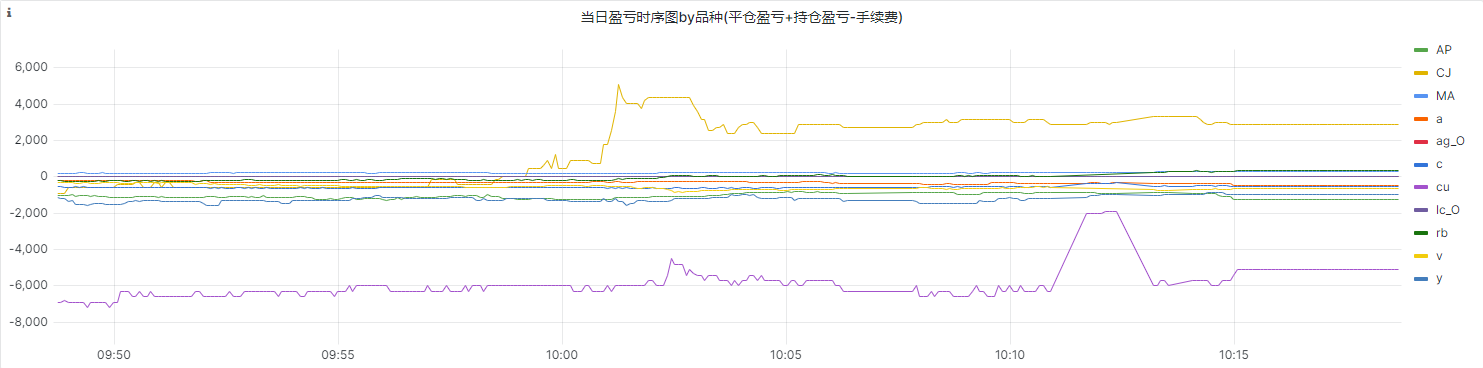

3 - 当日盈亏时序图by品种

-- 选择秒级别时间戳、(平仓盈亏+持仓盈亏-手续费)的总和,以及品种ID

SELECT timestamp_seconds, SUM(close_profit + position_profit - commission) as "", product_id

-- 从持仓表 PositionSnap 中获取数据

FROM PositionSnap

-- 筛选条件为时间戳在给定的范围内(秒级别),并且投资者ID在指定的列表中

WHERE timestamp_seconds >= $__from / 1000 and timestamp_seconds < $__to / 1000 and investor_id IN (${investor:csv})

-- 按照时间戳和品种ID进行分组

GROUP BY timestamp_seconds, product_id

-- 按照时间戳升序排序

ORDER BY timestamp_seconds ASC

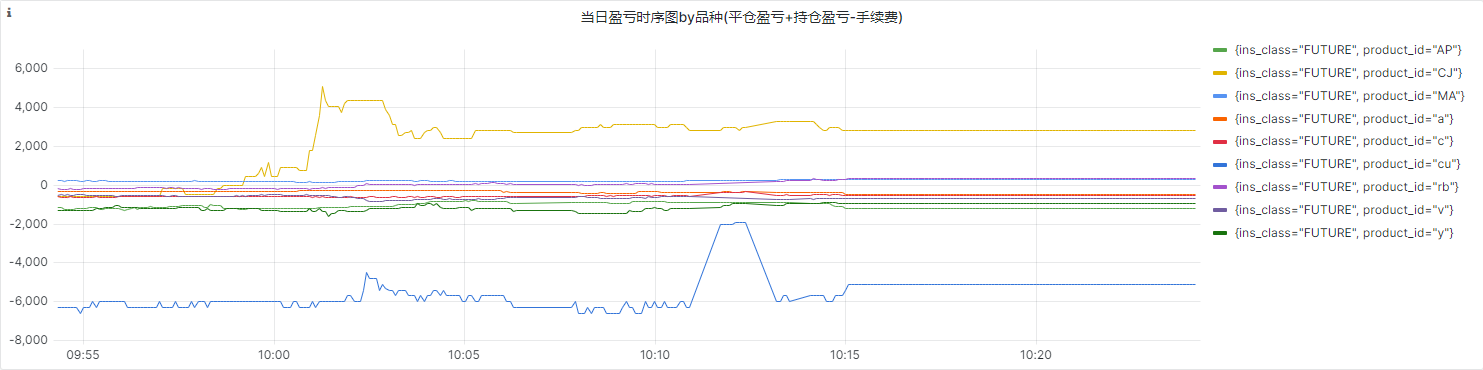

3.1 - 只显示期货品种

-- 选择秒级别时间戳、(平仓盈亏+持仓盈亏-手续费)的总和,品种ID,以及合约类型

SELECT timestamp_seconds, SUM(close_profit + position_profit - commission) as "", product_id, ins_class

-- 从持仓表 PositionSnap 中获取数据

FROM PositionSnap

-- 筛选条件为时间戳在给定的范围内(秒级别),投资者ID在指定的列表中,并且合约类型为期货

WHERE timestamp_seconds >= $__from / 1000 and timestamp_seconds < $__to / 1000 and investor_id IN (${investor:csv}) and ins_class='FUTURE'

-- 按照时间戳和品种ID进行分组

GROUP BY timestamp_seconds, product_id

-- 按照时间戳升序排序

ORDER BY timestamp_seconds ASC

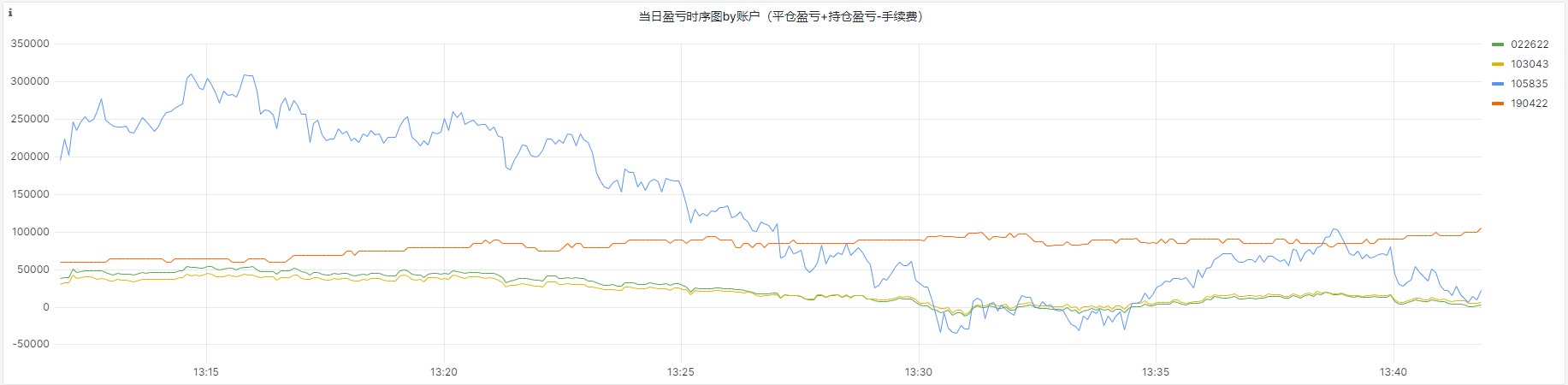

4 - 当日盈亏时序图by账户

-- 选择秒级别时间戳、计算出来的净利润(平仓盈亏 + 持仓盈亏 - 手续费),以及投资者ID

SELECT timestamp_seconds,(close_profit + position_profit-commission) as "",investor_id

-- 从账户资金表 AccountSnap 中获取数据

FROM AccountSnap

-- 筛选条件为时间戳在给定的范围内(秒级别),并且投资者ID在指定的列表中

WHERE timestamp_seconds >= $__from / 1000 and timestamp_seconds < $__to / 1000 and investor_id IN (${investor:csv})

-- 按照时间戳和投资者ID进行分组,这样每个投资者在每个时间点只会有一个净利润的值

GROUP BY timestamp_seconds, investor_id

-- 按照时间戳升序排序

ORDER BY timestamp_seconds ASC

5 - 账户权益表

-- 创建一个CTE (Common Table Expression),只选择最新交易日和指定投资者的数据

WITH FilteredAccountSnap AS (

SELECT *

FROM AccountSnap

WHERE trading_day = (SELECT MAX(trading_day) FROM AccountSnap) AND investor_id IN (${investor:csv})

),

-- 创建另一个CTE,对每个投资者的最大权益、最小权益和最大风险度进行聚合计算

AggregatedAccountSnap AS (

SELECT

trading_day,

investor_id,

MAX(balance) AS max_balance,

MIN(balance) AS min_balance,

MAX(risk_ratio) AS max_risk_ratio

FROM

FilteredAccountSnap

GROUP BY

investor_id

)

-- 从AggregatedAccountSnap选择数据,并结合FilteredAccountSnap来找出最大权益、最小权益和最大风险度对应的时间

SELECT

AggregatedAccountSnap.trading_day as "交易日",

AggregatedAccountSnap.investor_id as "账户",

AggregatedAccountSnap.max_balance AS "每日最大权益",

AggregatedAccountSnap.min_balance AS "每日最小权益",

-- 使用CASE表达式找出最大权益对应的时间,并将Unix时间戳转换为日期时间格式

datetime(MIN(CASE WHEN FilteredAccountSnap.balance = AggregatedAccountSnap.max_balance THEN FilteredAccountSnap.timestamp_seconds END), 'unixepoch', '+8 hours') AS "最大权益发生时间",

-- 使用CASE表达式找出最小权益对应的时间,并将Unix时间戳转换为日期时间格式

datetime(MIN(CASE WHEN FilteredAccountSnap.balance = AggregatedAccountSnap.min_balance THEN FilteredAccountSnap.timestamp_seconds END), 'unixepoch', '+8 hours') AS "最小权益发生时间",

AggregatedAccountSnap.max_risk_ratio AS "每日最大风险度",

-- 使用CASE表达式找出最大风险度对应的时间,并将Unix时间戳转换为日期时间格式

datetime(MIN(CASE WHEN FilteredAccountSnap.risk_ratio = AggregatedAccountSnap.max_risk_ratio THEN FilteredAccountSnap.timestamp_seconds END), 'unixepoch', '+8 hours') AS "最大风险度发生时间"

FROM

AggregatedAccountSnap

-- 通过投资者ID连接AggregatedAccountSnap和FilteredAccountSnap

JOIN

FilteredAccountSnap ON AggregatedAccountSnap.investor_id = FilteredAccountSnap.investor_id

-- 按投资者ID进行分组

GROUP BY

AggregatedAccountSnap.investor_id

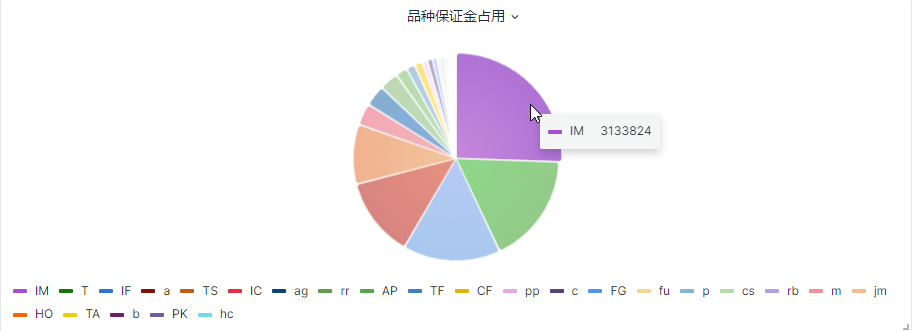

6 - 品种保证金占用(饼图)

-- 选择保证金和品种ID

SELECT SUM(margin) as "VALUES", product_id

-- 从持仓表 PositionSnap 中获取数据

FROM PositionSnap

-- 筛选最近一个截面的、且保证金不为0数据

where timestamp_seconds = (SELECT max(timestamp_seconds) from PositionSnap) and margin !=0 and investor_id IN (${investor:csv})

-- 按照品种ID进行分组

GROUP BY product_id

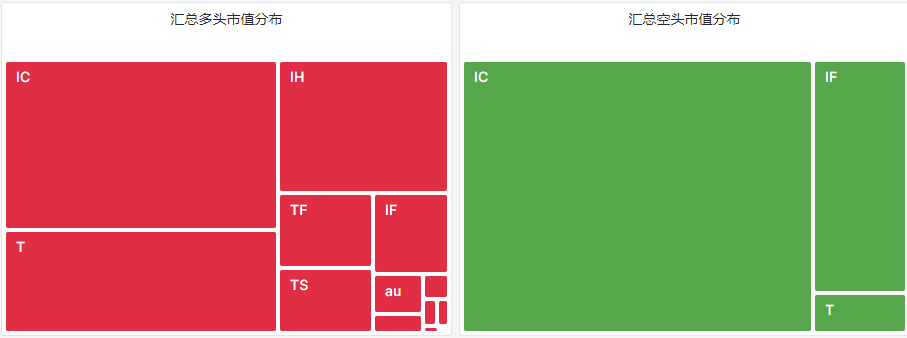

7 - 市值分布(树状图)

-- 选择品种ID和市值权益的总和

SELECT SUM(market_value) as "VALUES", product_id

-- 从持仓表 PositionSnap 中获取数据

FROM PositionSnap

-- 筛选买卖方向为买入,给定时间范围内的最大时间戳,市值权益不为0,并且投资者ID在指定的列表中

where direction = "BUY" and timestamp_seconds = (SELECT max(timestamp_seconds) from PositionSnap) and market_value !=0 and investor_id IN (${investor:csv})

-- 按照品种ID进行分组

GROUP BY product_id